0,45% Zinssicherung über Bausparvertrag?

Heute möchte ich ein Thema ansprechen, das in der Welt der Finanzen oft zu Missverständnissen führt:

Den Unterschied zwischen Sollzins und Effektivzins

Hierzu folgendes Erlebnis: Ein Klient von mir berichtete von seinem Arbeitskollegen, der einen Bausparvertrag über seine Bank abgeschlossen hat. Die Frage meines Klienten lautete, ob ich ihm ein ähnliches Angebot vermitteln könne. Der Bausparvertrag versprach auf dem Papier sehr günstige Konditionen, doch wie wir bald feststellen sollten, war die Realität eine andere.

Der besagte Vertrag wurde bei einer bekannten Bausparkasse abgeschlossen mit einer Bausparsumme von 50.000 Euro und versprach einen Sollzins von lediglich 0,45% für das spätere Bauspardarlehen. Das klingt in Anbetracht des aktuellen Zinsniveaus zunächst sehr verlockend.

Bei näherem Hinsehen jedoch offenbarten sich Details, die eine größere finanzielle Belastung darstellen als erwartet.

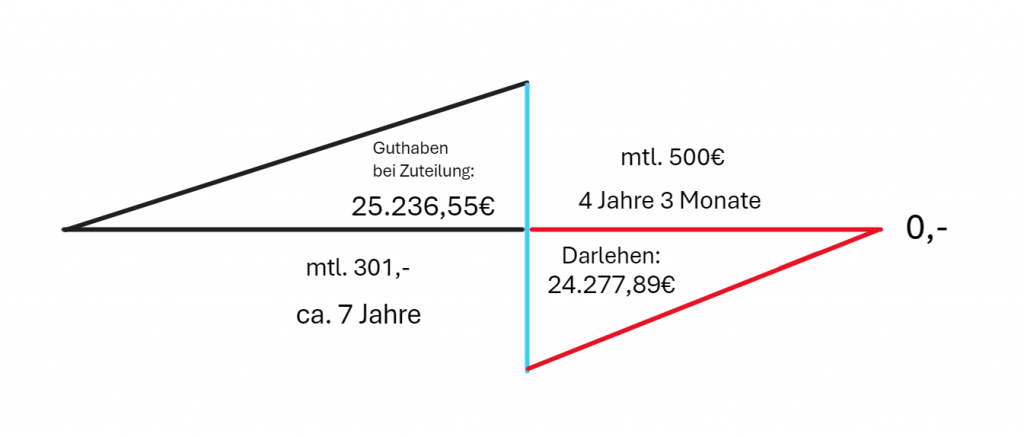

Zunächst ist für den Abschluss des Bausparvertrages eine Abschlussgebühr in Höhe von 800€ zu bezahlen. Nach ca. sieben Jahren Sparphase mit einem monatlichen Sparbetrag von 301€ ergibt sich gegenüber der Bausparkasse dann ein Darlehensanspruch von 24.763,45 Euro (positive Bonitätsprüfung vorausgesetzt). Allerdings wird ein Agio in Höhe von 2% berechnet, was bedeutet: Die Zinsen werden auf den Bruttodarlehensbetrag von 24.763,45€ berechnet, obwohl nur ein um das Agio reduzierte Darlehenssumme in Höhe von 24.277,89 wirklich ausgezahlt wird. Die Rückzahlung soll dann mit einer monatlichen Rate von 500 Euro über einen sehr kurzen Zeitraum von 4 Jahren und 3 Monaten erfolgen.

Grafisch stellt sich das Konstrukt dann wie folgt dar:

Durch die Berechnung des Effektivzinses, der die Kosten und Gebühren berücksichtigt, stellten wir fest, dass der tatsächliche Zins bei 3,95% lag – ein Wert, der deutlich über dem verlockenden, sehr werbewirksamen Sollzins von 0,45% liegt. Für meinen Klienten bedeutete dies, dass dieser Tarif nicht der passende für ihn war.

Fazit

Dieses Beispiel zeigt eindrucksvoll, wie wichtig es ist, über den bloßen Zins hinaus alle Bedingungen eines Finanzproduktes zu betrachten.

Als ungebundener Finanzberater (nicht von Produktgebern beauftragt) stehe ich für Transparenz und Ehrlichkeit. Es ist meine Aufgabe, die Feinheiten der Finanzangebote zu entschlüsseln und meine Klienten vor potenziellen Fallstricken zu schützen. Ziel ist es, dass meine Klienten finanzielle Entscheidungen auf der Grundlage möglichst aller relevanten Informationen treffen.

Wenn Du also das nächste Mal ein verlockendes Angebot erhältst, empfehle ich Dir, einen genauen Blick auf den Effektivzins zu werfen und nicht nur den angebotenen Sollzins zu betrachten. Zögere nicht, einen ungebundenen Experten hinzuzuziehen, der Dir dabei helfen kann, die Angebote zu analysieren.

Wenn Du auf der Suche nach einem Finanzberater bist der Dich in allen Finanzfragen unterstützt, dann buche Dir hier gerne Dein unverbindliches Kennenlerngespräch: